伟德国际(bevictor·1946)源自英国官方网站-中国电建是国务院国资委直接控股的大型央企,全球清洁低碳能源、水资源与环境建设领域的绝对龙头企业,核心业务覆盖水利水电工程、新能源EPC、抽水蓄能、城市基建、海外工程承包,形成“规划-设计-施工-投资-运营”全产业链闭环,是国内新型电力系统建设、一带一路基建出海的核心标杆企业。

全球赛道绝对龙头:连续11年蝉联ENR「全球电力工程承包商」第一名,连续6年稳居ENR「全球工程设计公司」榜首,业务覆盖全球130多个国家和地区,位列2025年《财富》世界500强第100名。

国内细分赛道垄断地位:承担国内80%以上大中型水电站勘测设计任务、65%以上建设任务;抽水蓄能规划设计市占率90%、施工市占率78%;风光新能源EPC市占率超60%,在电力基建细分赛道无竞争对手,稳居行业第一。

A股行业排名:申万建筑装饰行业(基建市政工程细分)总市值排名第二(仅次于中国建筑),电力工程细分赛道市值、订单规模、技术壁垒均稳居行业第一,是基建央企核心权重标的。

全球赛道绝对龙头:连续11年蝉联ENR「全球电力工程承包商」第一名,连续6年稳居ENR「全球工程设计公司」榜首,业务覆盖全球130多个国家和地区,位列2025年《财富》世界500强第100名。

国内细分赛道垄断地位:承担国内80%以上大中型水电站勘测设计任务、65%以上建设任务;抽水蓄能规划设计市占率90%、施工市占率78%;风光新能源EPC市占率超60%,在电力基建细分赛道无竞争对手,稳居行业第一。

A股行业排名:申万建筑装饰行业(基建市政工程细分)总市值排名第二(仅次于中国建筑),电力工程细分赛道市值、订单规模、技术壁垒均稳居行业第一,是基建央企核心权重标的。

2026年市场核心交易标签:中特估、抽水蓄能、绿电/新能源EPC、光储一体化、一带一路/中东基建、AI算力配套基建、国家水网、央企改革、新能源分拆上市预期。

增减持:2026年1月24日公告,非控股股东西藏天路计划自2026年1月22日至2027年1月22日减持不超过4177万股,占总股本0.24%,属于小额财务类减持;无控股股东、实控人及核心管理层的增减持动作,无大额减持风险。

股权质押:截至最新公告,公司控股股东、实控人及上市公司主体均无股权质押情况,无质押平仓风险。

定增与回购:近期无新增定增计划,无正在实施的股份回购方案,无股权融资相关动作。

增减持:2026年1月24日公告,非控股股东西藏天路计划自2026年1月22日至2027年1月22日减持不超过4177万股,占总股本0.24%,属于小额财务类减持;无控股股东、实控人及核心管理层的增减持动作,无大额减持风险。

股权质押:截至最新公告,公司控股股东、实控人及上市公司主体均无股权质押情况,无质押平仓风险。

定增与回购:近期无新增定增计划,无正在实施的股份回购方案,无股权融资相关动作。

公司在互动平台明确表态「高度重视股东利益与市值表现,持续推进高质量发展提振市场信心」,主动传递经营预期;

加速推进核心子公司电建新能源分拆上市IPO进程,拟通过分拆释放新能源业务估值溢价,是核心市值管理动作;

2026年3月以来密集披露海外重大订单(阿联酋139.62亿光储项目、黑山56.36亿高速项目、印尼54.56亿镍矿项目等),主动向市场传递经营韧性;

公司在互动平台明确表态「高度重视股东利益与市值表现,持续推进高质量发展提振市场信心」,主动传递经营预期;

加速推进核心子公司电建新能源分拆上市IPO进程,拟通过分拆释放新能源业务估值溢价,是核心市值管理动作;

2026年3月以来密集披露海外重大订单(阿联酋139.62亿光储项目、黑山56.36亿高速项目、印尼54.56亿镍矿项目等),主动向市场传递经营韧性;

唯一明确结论:2025年年报披露后,公司无任何ST风险,无退市风险警示的触发可能。

上交所ST规则的核心财务触发条件为「最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或期末净资产为负值」。公司2025年前三季度实现营收4395.53亿元、归母净利润74.74亿元,2025年全年预计营收超6000亿元、归母净利润110-120亿元,期末净资产超2700亿元,完全不触及ST的任何财务红线。

公司为国务院国资委控股的中央企业,经营合规性、财务稳健性有极强保障,无财务造假、重大违法违规等其他ST触发情形,主体无退市风险。

上交所ST规则的核心财务触发条件为「最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或期末净资产为负值」。公司2025年前三季度实现营收4395.53亿元、归母净利润74.74亿元,2025年全年预计营收超6000亿元、归母净利润110-120亿元,期末净资产超2700亿元,完全不触及ST的任何财务红线。

公司为国务院国资委控股的中央企业,经营合规性、财务稳健性有极强保障,无财务造假、重大违法违规等其他ST触发情形,主体无退市风险。

2026年1-2月国内核心业务订单大幅下滑:城市建设业务同比-40.8%、能源电力业务同比-20.0%、水资源业务同比-17.0%,业绩增长动能承压;

高负债与现金流压力:资产负债率80.19%,有息负债率66.90%,2025年前三季度经营现金流净额-370.32亿元,财务费用持续侵蚀利润,垫资模式导致现金流长期承压;

海外项目风险:海外订单多分布于中东、东南亚等地区,存在地缘政治、回款周期延长、汇率波动等不确定性风险;

毛利率持续下滑:行业内卷低价竞标、成本上行,2024年综合毛利率13.19%,2025年上半年进一步降至11.23%,盈利空间持续压缩。

2026年1-2月国内核心业务订单大幅下滑:城市建设业务同比-40.8%、能源电力业务同比-20.0%、水资源业务同比-17.0%,业绩增长动能承压;

高负债与现金流压力:资产负债率80.19%,有息负债率66.90%,2025年前三季度经营现金流净额-370.32亿元,财务费用持续侵蚀利润,垫资模式导致现金流长期承压;

海外项目风险:海外订单多分布于中东、东南亚等地区,存在地缘政治、回款周期延长、汇率波动等不确定性风险;

毛利率持续下滑:行业内卷低价竞标、成本上行,2024年综合毛利率13.19%,2025年上半年进一步降至11.23%,盈利空间持续压缩。

当前PE(TTM):11.472倍,处于IPO以来62.84%分位,高于行业平均36.4%,估值溢价主要来自新能源转型预期,但2025年净利润同比下滑,溢价支撑力减弱;

当前PB(TTM):0.651倍,处于IPO以来27.64%分位,略低于行业平均4.4%,处于破净状态,具备一定的安全边际,符合基建央企的普遍估值特征。

当前PE(TTM):11.472倍,处于IPO以来62.84%分位,高于行业平均36.4%,估值溢价主要来自新能源转型预期,但2025年净利润同比下滑,溢价支撑力减弱;

当前PB(TTM):0.651倍,处于IPO以来27.64%分位,略低于行业平均4.4%,处于破净状态,具备一定的安全边际,符合基建央企的普遍估值特征。

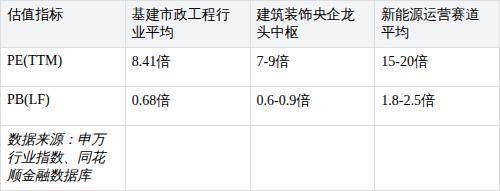

保守合理估值(纯工程业务,行业平均PE):对应PE 8.41倍,合理市值967.15亿元,对应合理股价5.61元/股;

中性合理估值(工程+转型溢价10%):对应PE 9.25倍,合理市值1063.75亿元,对应合理股价6.18元/股;

乐观合理估值(新能源估值切换):对应PE 10倍,合理市值1150亿元,对应合理股价6.68元/股。

保守合理估值(纯工程业务,行业平均PE):对应PE 8.41倍,合理市值967.15亿元,对应合理股价5.61元/股;

中性合理估值(工程+转型溢价10%):对应PE 9.25倍,合理市值1063.75亿元,对应合理股价6.18元/股;

乐观合理估值(新能源估值切换):对应PE 10倍,合理市值1150亿元,对应合理股价6.68元/股。

当前市值1114.53亿元、现价6.47元,处于中性-乐观估值区间之间,略高于中性合理估值,低于乐观估值上限。

评分逻辑:PB处于历史低位,具备中长期安全边际,但PE显著高于行业中枢,短期业绩预期下修削弱估值溢价支撑,整体处于略偏合理区间,未到极端高估或低估水平。

当天的跌停原因,目前还不是很清楚,建议先加自选观察,待利空被完全释放,或者找到原因后,再执行操作计划:

分批建仓第一区间(安全边际建仓价):5.0-6.0元/股,对应市值900-1033亿元,PE回落至8.7-9倍,接近行业龙头估值中枢,风险收益比极佳;

分批建仓第一区间(安全边际建仓价):5.0-6.0元/股,对应市值900-1033亿元,PE回落至8.7-9倍,接近行业龙头估值中枢,风险收益比极佳;

短期情绪修复止盈位:7.2元/股,对应市值1240亿元,接近前期高点,是短期超跌反弹后的核心止盈位置;

中长期估值修复止盈位:8.0元/股,对应市值1378亿元,PE 12倍,是新能源转型估值溢价兑现、中特估行情催化后的核心止盈位置。

短期情绪修复止盈位:7.2元/股,对应市值1240亿元,接近前期高点,是短期超跌反弹后的核心止盈位置;

中长期估值修复止盈位:8.0元/股,对应市值1378亿元,PE 12倍,是新能源转型估值溢价兑现、中特估行情催化后的核心止盈位置。

风险提示:本报告基于公开市场信息与公告数据整理,不构成任何投资建议,股市有风险,投资需谨慎。

努力追寻一条:成熟、稳健、低回撤、可持续、可传家的投资之道,穿越牛熊,穿越周期。